环保支出、监测点位、公司数、行业产值、行业销售额、区域竞争格局、市场之间的竞争格局

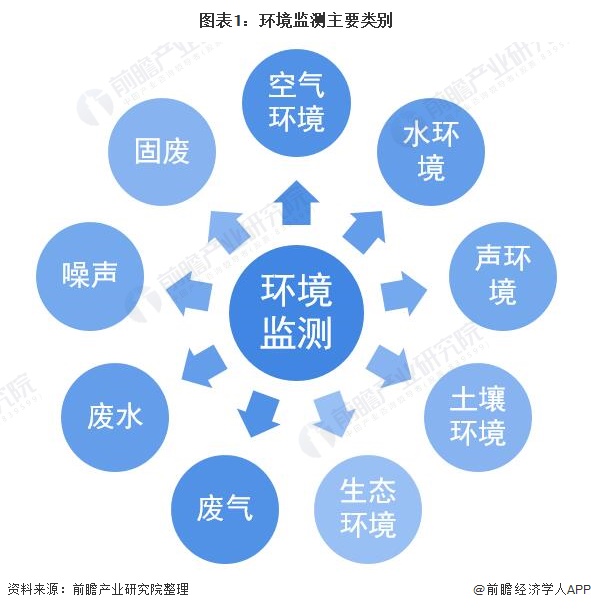

环境监视测定专用仪器仪表行业指对空气环境、水环境、声环境、土壤环境等进行监测的专用仪器仪表的制造。根据国家统计局制定的《国民经济行业分类与代码(GB/T 47542017)》,环境监测专用仪器仪表行业归入仪器仪表制造业(国统局代码40)中的专用仪器仪表制造(C402),四级代码为C4021。

环境监测仪器产业链上游主要是零部件企业,基本的产品为传感器及模组和电子元器件及模块;中游为环境监视测定仪器制造企业,产品按监测项目大致上可以分为环境质量监测仪器和污染源监测仪器。目前市场占有率主要被空气质量监测仪器、水环境监视测定仪器、气污染源监测仪器和水污染源监测仪器占据,随着“十四五”期间传统环境监视测定向生态监测转移以及国家对于土壤监测的需求增加,环境监视测定仪器市场将迎来新的增长点;下游大致上可以分为两类,一类是环境监视测定服务企业,主要提供环境监视测定运营服务、第三方监测服务和环境监视测定解决方案等,另一类是直接用部门,主要以国家各级环保部门为主体,其他需求企业与社会组织为辅。

环境监视测定仪器行业上游零部件制造企业主要有汉威科技、四方光电等;中游环境监视测定仪器制造代表企业有聚光科技、先河环保、艾默生、雪迪龙、赛默飞、天瑞仪器等;下游环境监测服务企业代表企业有谱尼测试、安车检测等,直接用部门代表有生态环境部、中国环境监测总站等。

中国环境监测仪器行业发展历史大致上可以分为四个阶段。第一阶段为“十一五”期间,主要以环境监视测定网络的构建为主;第二阶段为“十二五期间”,环境监视测定的重点集中在污染源监测;第三阶段为“十三五”期间,环境监视测定的重点集中在环境质量监测,例如空气质量监测和水环境监视测定等;第四阶段为“十四五期间”,随着我们国家环境状况的改善,环境监视测定的重点从环境质量监测逐渐向生态监测发展。

环境监测仪器行业的健康有序发展离不开政策扶持,2020年6月,生态环境部正式对外发布了《生态环境监视测定规划纲要(2020-2035年)》,纲要中指出2020-2035年,生态环境监视测定将在全面深化环境质量和污染源监测的基础上,逐步向生态状况监测和环境风险预警拓展,构建生态环境状况综合评估体系。

随着中国经济的持续加快速度进行发展,城市进程和工业化进程的持续不断的增加,环境污染日益严重,国家对环保的重视程度也慢慢变得高。近年来,由于国家加大了环保基础设施的建设投资,有力拉动了相关产业的市场需求,环保产业总体规模迅速扩大,产业领域不断拓展,产业体系逐步调整,产业水平明显提升。

在发展循环经济的要求下,从2006年开始,节能环保支出科目被正式纳入国家财政预算。根据财政部数据,2020年,受全世界疫情影响,我国节能环保支出规模为6317亿元,同比下降14.10%。

2021年,全世界疫情较2020年有所好转,但社会整体经济依旧处于复苏阶段,我国节能环保支出规模为5536亿元,同比下降12.6%。

根据生态环境部于2021年5月24日公布的《2020中国生态环境公报》数据,截至2020年底,生态环境部监测网络实际监测337个地级及以上城市的1436个城市环境空气质量监测点位,465个市(区、县)(含337个地级及以上城市和部分县级城市)的约1000个降水监测点位,978条河流和112座湖泊(水库)的1937个地表水水质评价、考核、排名断面(点位),336个地级及以上城市的902个集中式生活饮用水水源监测断面(点位),1350个海水环境质量国控监测点位,442个日排污水量大于100吨的直排海污染源,31个省(区、市)的2583个生态质量监测县域,337个地级及以上城市的约80000个城市声环境监视测定点位,337个地级及以上城市的1416个环境电离辐射监测点位和31个省(区、市)的44个环境电磁辐射监测点位。高分一号、高分二号和资源三号卫星遥感数据和MODIS数据。

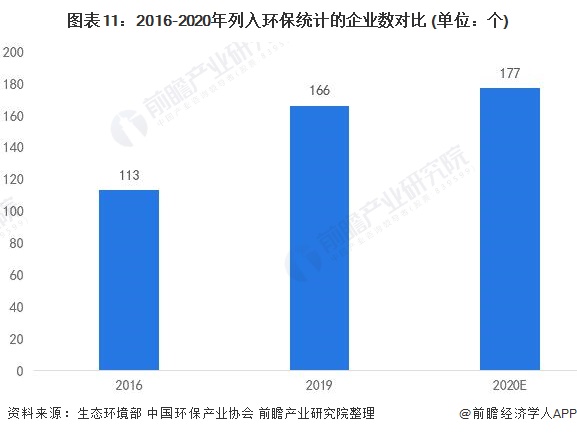

2020年9月,生态环境部科技与财务司和中国环境保护产业协会联合发布了《中国环保产业高质量发展状况报告2020》,涉及企业样本包括参加全国环保产业重点公司基本情况调查的3535家企业、参加全国环境服务业财务统计的8943家企业,剔除重复样本,共计11003家企业。其中,列入于环境监视测定仪器生产统计的企业有166家,相较《中国环保产业高质量发展状况报告2017》中列入统计的公司数增长了46.9%。2020年,随国家对于环境保护的重视程度不断加深,加之“十三五”收官之战,我国环境监视测定仪器生产公司数将进一步增加,但考虑到新冠疫情对于社会经济、生产活动的影响,预计环境监视测定仪器生产公司数将小幅增加,达到约177家。

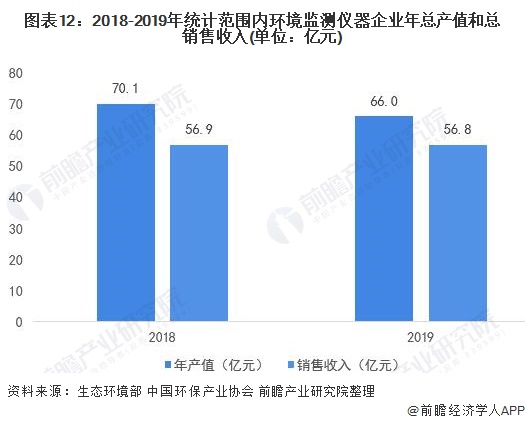

根据生态环境部和中国环境保护产业协会发布的《中国环保产业状况报告2020》显示,列入统计范围的73家2018年与2019年相同样本环境监视测定仪器企业,2018年全年产值和出售的收益分别为70.1亿元和56.9亿元;2019年全年产值和销售收入分别是66.0亿元和56.8亿元。

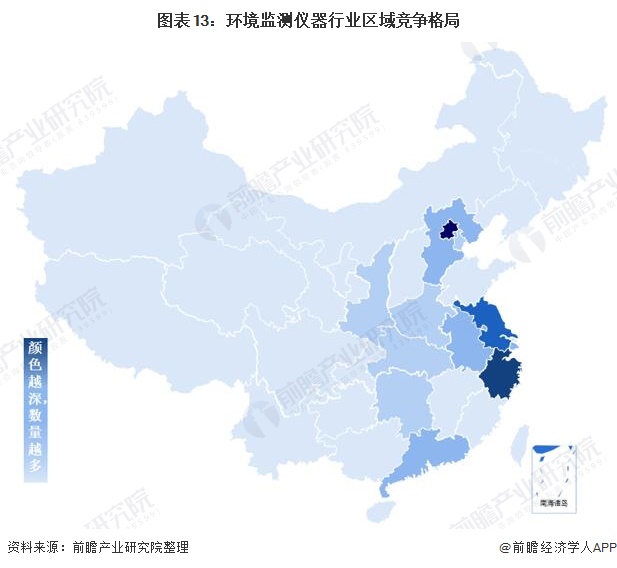

中国环境监测仪器行业根据公司区域分布来看,主要分布于华东、华北、华中、华南地区,其中竞争最为激烈的地区为华东和华北地区。环境监视测定仪器行业有突出贡献的公司聚光科技位于浙江省杭州市,华东地区环境监视测定仪器行业领先企业还有天瑞仪器、理工环科、盈峰环境、蓝盾光电、皖仪科技等。华北地区环境监视测定仪器行业领先企业主要有先河环保、雪迪龙等,此外,海洋监测领先企业海兰信和环境监视测定服务领先企业谱尼测试也位于华北地区。

中国采购与招标网、中国名企排行网两家在业界兼具权威性与专业性的招标采购评价机构,采用综合评价法。从总营收、总资产、盈利、技术创新、专利技术等方面对环境监视测定仪器行业参选公司进行全方位评估。2020年中国环境监视测定仪器十大领军品牌企业首位为聚光科技;政府采购环境监视测定设备十大品牌企业首位为聚光科技;环境空气质量自动监测系统十大品牌企业首位为先河环保;废气自动在线监测系统十大品牌企业首位为聚光科技;环境水质自动监测系统十大品牌企业首位为艾默生过程控制有限公司。

根据2021年5月26日生态环境部例行新闻发布会上的信息,“十四五”生态环境监测规划总体概括为“四个提升”,政策要求快速推进监测体系与监测能力现代化建设。未来生态环境监视测定将有“更多”、“更全”、“更精准”、“规范化”、“智慧化”和“一体化”六个方向的需求发展,为市场带来充分的发展机遇。

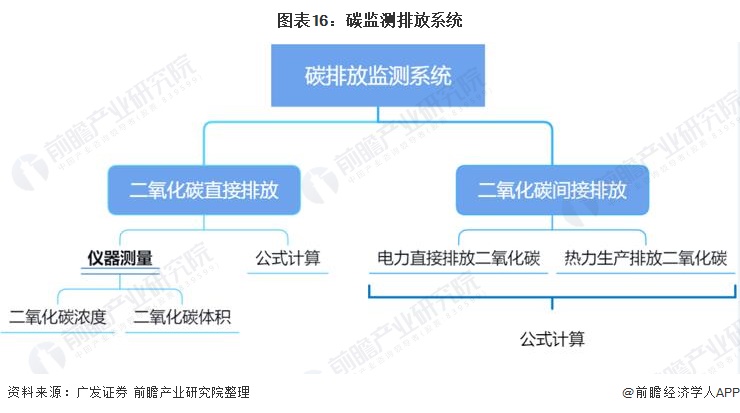

2020年9月22日,在第75届联合国大会上,习主席向国际社会做出庄严承诺,中国力争二氧化碳排放2030年前达到峰值、2060年前实现碳中和。二氧化碳领域的监测是实现“碳达峰、碳中和”的基础支撑性工作,有助于科学监测和评估我国各个省(区、市)以及各个行业的碳排放核算结果和减排效果。2020年5月26日,生态环境部提出:到2025年,基本建成碳监测评估体系,监测网络范围和监测要素基本覆盖,碳源汇评估技术方法基本成熟。未来碳监测将成为环境监视测定仪器行业重要的需求量开始上涨点。

根据《生态环境监视测定规划纲要(2020-2035年)》的要求:2020 ~ 2035年,生态环境监视测定将在全面深化环境质量和污染源监测的基础上,逐步向生态状况监测和环境风险预警拓展,构建生态环境状况综合评估体系。监测指标从常规理化指标向有毒有害于人体健康的物质和生物、生态指标拓展,从浓度监测、通量监测向成因机理解析拓展;监测点位从均质化、规模化扩张向差异化、综合化布局转变;监测领域从陆地向海洋、从地上向地下、从水里向岸上、从城镇向农村、从全国向全球拓展;监测手段从传统手工监测向天地一体、自动智能、科学精细、集成联动的方向发展;监测业务从现状监测向预测预报和风险评估拓展、从环境质量评价向生态健康评价拓展。

以上数据及分析请参考于前瞻产业研究院《中国环境监视测定仪器行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

报告主要分析了环境监视测定仪器行业的背景以及所处阶段;中国环境监视测定仪器行业的生产运营与发展现状;环境监测仪器行业当前的市场环境;环境监测仪器行业的市场需求特征;环...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国骨科植入医疗器械行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市家用智能视觉行业政策汇总、解读及发展目标分析

预见2024:2024年中国心脏起搏器行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国医疗器械行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国商业智能行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市社区团购行业政策汇总、解读及发展目标分析