环境监视测定仪器产业链;环境监视测定仪器产业全景图;环境监视测定仪器产业热力地图;环境监视测定仪器产业企业业务概况;环境监测仪器产业代表性企业投融资动向

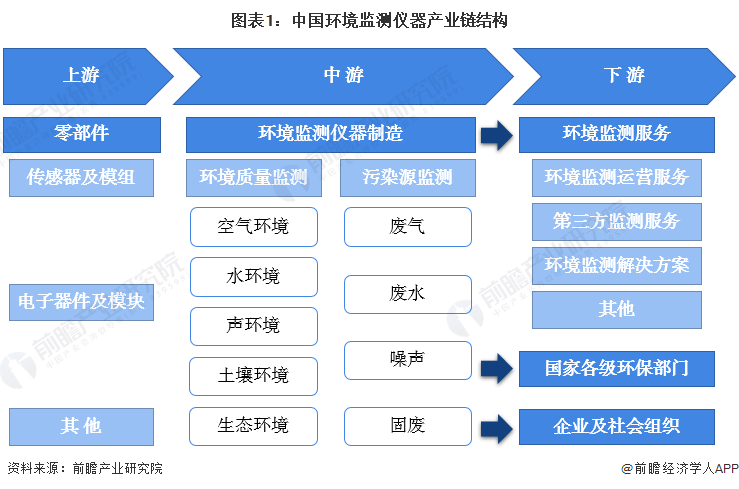

环境监测仪器产业链上游主要是零部件企业,基本的产品为传感器及模组和电子元器件及模块;中游为环境监视测定仪器制造企业,产品按监测项目大致上可以分为环境质量监测仪器和污染源监测仪器。目前市场占有率主要被空气质量监测仪器、水环境监视测定仪器、气污染源监测仪器和水污染源监测仪器占据,随着“十四五”期间传统环境监视测定向生态监测转移以及国家对于土壤监测的需求增加,环境监视测定仪器市场将迎来新的增长点;下游大致上可以分为两类,一类是环境监视测定服务企业,主要提供环境监视测定运营服务、第三方监测服务和环境监视测定解决方案等,另一类是直接用部门,主要以国家各级环保部门为主体,其他需求企业与社会组织为辅。

环境监视测定仪器行业上游零部件制造企业主要有四方光电、汉威科技等;中游环境监视测定仪器制造代表企业有聚光科技、先河环保、艾默生、雪迪龙、赛默飞、天瑞仪器等;下游环境监测服务企业代表企业有谱尼测试华测检测等,直接用部门代表有生态环境部、中国环境监测总站等。

产业布局方面,中国环境监测仪器产业正向东部地区聚集,大多分布在在北京、广东、浙江、江苏、河北、安徽等地。相比在下,我国环境监视测定仪器产业在中部及西部地区布局相对较少,环境监视测定仪器产业高质量发展水平偏低。

从代表性企业分布情况去看,北京环境监视测定仪器产业代表性上市企业较多,有雪迪龙、佳华科技、海兰信等;聚光科技、理工能科等代表性企业位于浙江省;江苏省内拥有天瑞仪器、博克斯等代表企业;广东省内拥有核心仪器、南华仪器、华测检测等产业企业;安徽省拥有蓝盾光电、皖仪科技等行业代表企业。

从我国环境监测仪器行业上市公司业务布局状况来看,大部分公司进行了产业链环节延伸,布局成为集环境监视测定仪器制造及服务为一体的综合解决方案提供商。行业内企业主体业务布局区域集中在国内,国际市场竞争力及市场占有率有待提升。从业务占比来看,大规模的公司环境监视测定仪器制造业务占比在50%左右,业务横向及纵向延伸成为大规模的公司新的增长极;中小型企业环境监视测定仪器制造业务占比较高,专注于细致划分领域发展为中小企业抢占市场占有率提供核心竞争力。

通过我国环境监视测定仪器行业投融资事件动向来看,2022年5月,水面环保清洁船研发商欧卡智能获多家国家队机构投资;2022年2月,智能光谱检测解决方案提供商中科谱光完成数千万人民币A轮融资,联想创投投资,以技术为核心的环境监视测定仪器产业企业更受资本欢迎。

更多本行业研究分析详见前瞻产业研究院《中国环境监视测定仪器行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了环境监视测定仪器行业的背景以及所处阶段;中国环境监视测定仪器行业的生产运营与发展现状;环境监测仪器行业当前的市场环境;环境监测仪器行业的市场需求特征;环...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。